Fiscali

Studi

di settore

A cura della Segreteria FENIOF

|

A fine giugno la FENIOF è stata contattata per riprendere i lavori connessi agli Studi di Settore TG55U Attività 93.03.0 Servizi di pompe funebri e attività connesse. Grazie alla Commissione costituita ad hoc da FENIOF, nonché alla collaborazione del Dott. Vento di Confcommercio, è stato possibile far pervenire alla Agenzia delle Entrate ed alla SOSE, una serie di simulazioni di diverse realtà aziendali, al fine di individuare gli aspetti perfettibili di tale sistema. Tali simulazioni sono state argomentate nellambito della riunione che si è tenuta il 14 luglio 2005 presso la sede dellAgenzia delle Entrate di Roma. Allincontro, iniziato alle ore 10:00, erano presenti per FENIOF il Presidente Miazzolo, il Segretario Bosi, il Consigliere Pizzolon, i Revisori dei Conti Dott.Cattaneo e Dott.Menoncello, nonché il Dott. Tosarelli, Commercialista e Direttore Tecnico del Centro Assistenza Fiscale C.A.F. Trasporti dellABSEA, che i nostri associati avranno avuto modo di contattare nellambito del qualificato servizio di consulenza fiscale telefonica ( riservata ai soli soci) che è fruibile tutti i mercoledì dalle ore 15:30 alle ore 17:00 chiamando in federazione. Per la SOSE erano presenti la Dott.ssa Brancaccia, la Dott.ssa Eusebio e il Dott.Giuliano. Per lAgenzia delle Entrate, sono invece intervenuti la Dott.ssa Tozza ed il Dott. Baglioni.

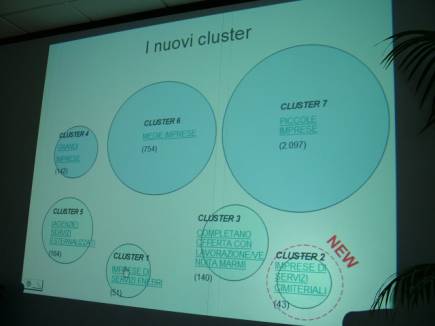

Lincontro si è aperto con una rapida illustrazione degli Studi di settore TG55U ad opera del Dott. Giuliano. Questultimo ha precisato che gli elementi che hanno contribuito a determinare i sette clusters sono stati principalmente le dimensioni organizzative, le spese per lacquisto dei servizi da altre imprese di settore, la tipologia dei servizi prestati e la tipologia della clientela. Sempre il Dott. Giuliano, in concerto con il Dott.Baglioni, ha poi argomentato linquadramento generale degli Studi di settore, comunicando che il fattore dimensionale ha contribuito a creare distinzioni tra le aziende che presentano una struttura di dimensioni maggiori, in termini di numero di addetti, numero di servizi effettuati e dotazione di beni strumentali, rispetto alle aziende di piccole e medie dimensioni. Gli importi indicati a fronte dellacquisto dei servizi da altre imprese del settore, ha invece permesso di evidenziare i soggetti che, ordinariamente, si servono di centri servizi o altre imprese funebri. A causa dei diversi tipi di servizi prestati, è stato previsto un cluster nel quale sono inserite le imprese che completano lofferta di servizi funebri con la vendita o lavorazione di marmi. Oltre a tale cluster ne è stato introdotto uno specifico per le imprese specializzate in servizi cimiteriali. Il dato sulla tipologia di clientela ha permesso inoltre di distinguere gli operatori che effettuano servizi per altre imprese di onoranze funebri.

Sulla scorta di quanto esposto sono stati pertanto illustrati i 7 cluster che gli Studi di Settore connessi allattività funebre prevedono, ovvero: Cluster 1 Imprese che effettuano servizi funebri per altre imprese del settore; Cluster 2 Imprese di servizi cimiteriali; Cluster 3 Imprese di onoranze funebri che ampliano lofferta con la lavorazione e la vendita di marmi; Cluster 4 Imprese di onoranze funebri di grandi dimensioni; Cluster 5 Imprese di onoranze funebri (agenzie) con servizi esternalizzati; Cluster 6 Imprese di onoranze funebri di medie dimensioni; Cluster 7 Imprese di onoranze funebri di piccole dimensioni. Nellambito

dei lavori, sono poi state analizzate le simulazioni che FENIOF

aveva avanzato allAgenzia delle Entrate in vista dellincontro,

aprendo un costruttivo dibattito sui criteri di congruità e di

valutazione attuati dal sistema. Tra queste, un valido esempio può essere dato dal risultato derivante dallacquisto del carro funebre (costo- ad esempio- di 80.000), che viene effettuato per sostituire il vecchio carro (valutabile- sempre ad esempio- in 10.000), e che, facendo lievitare notevolmente il dato dei beni strumentali da un anno allaltro, in realtà non è garanzia di un maggior numero di servizi svolti in quanto il carro vecchio viene sostituito perché usurato e il nuovo viene chiamato a svolgere il medesimo servizio svolto dal precedente, senza creare maggiori introiti per limpresa. Questi ed altri aspetti che hanno individuato la perfettibilità del sistema, hanno portato ad aggiornare la seduta con limpegno di convocare un ulteriore incontro prima dellautunno, nellambito del quale saranno presi in ulteriore esame le proposte e le simulazioni che, tramite FENIOF, saranno pervenute per tale data allAgenzia delle Entrate ed alla SOSE. A tale proposito invitiamo le imprese funebri associate, a prendere contatto con la nostra Segreteria (051/6650285) al fine di inviare ( ovviamente in forma anonima) gli studi di settore della propria impresa per poterli discutere nellambito dei prossimi incontri. Come FENIOF abbiamo potuto constatare con piacere la collaborazione fornita dal gruppo di lavoro della SOSE/Agenzia delle Entrate e dalla Confcommercio, nella figura del Dott.Vento, per una ottimale definizione dei criteri di valutazione del sistema degli Studi di Settore del nostro comparto. Come sempre, Vi terremo aggiornati sui risultati dei prossimi incontri di lavoro.

|